国家2025年经济社会综合发展指数评价比对报告

一、综合发展指数:稳步提升,发展质效持续提升

2025年作为“十四五”规划收官之年,我国在全球经济复苏乏力、国内结构性矛盾尚存的复杂发展环境下,以高质量发展为核心导向,持续深化改革、扩大开放,经济社会发展呈现“稳中有进、质效提升”的良好态势。本报告通过经济社会综合发展指数评价体系,从综合发展、产业发展、内外贸易、财政金融、民生保障等12个核心领域,对2025年我国经济社会发展状况开展全方位、多维度评价比对。

结果显示,2025年经济社会综合发展指数为81.31,较2024年(79.50)提高1.81个点,总体呈现稳中有进、进中提质、结构优化、民生改善的良好态势,发展稳定性、协调性和可持续性进一步增强,发展基本面持续巩固,经济运行保持在合理区间,高质量发展取得新进展。

类别 | 2024年 | 2025年 | 2025年较2024年差度 |

综合发展指数 | 79.50 | 81.31 | 1.81 |

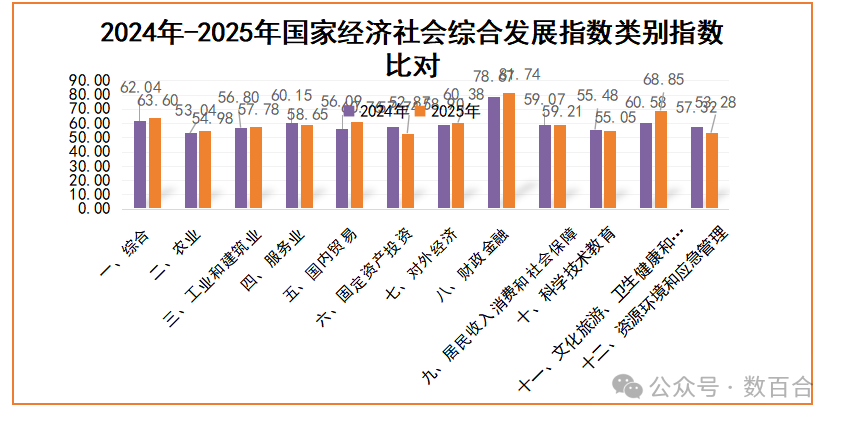

二、分领域指数比对:亮点突出、结构分化特征显著

类别 | 2024年 | 2025年 | 2025年较2024年差度 |

一、综合 | 62.04 | 63.60 | 1.56 |

二、农业 | 53.04 | 54.98 | 1.94 |

三、工业和建筑业 | 56.80 | 57.78 | 0.98 |

四、服务业 | 60.15 | 58.65 | -1.50 |

五、国内贸易 | 56.09 | 60.76 | 4.67 |

六、固定资产投资 | 57.74 | 52.87 | -4.87 |

七、对外经济 | 58.90 | 60.38 | 1.48 |

八、财政金融 | 78.67 | 81.74 | 3.07 |

九、居民收入消费和社会保障 | 59.07 | 59.21 | 0.14 |

十、科学技术教育 | 55.48 | 55.05 | -0.43 |

十一、文化旅游、卫生健康和体育 | 60.58 | 68.85 | 8.27 |

十二、资源环境和应急管理 | 57.32 | 53.28 | -4.04 |

综合发展指数 | 79.50 | 81.31 | 1.81 |

经过12项类别指数比对结果分析,2025年类别指数值最高均为财政金融指数,分别为78.67和81.74,2025年较2024年增长3.07个百分点,高于同期综合发展指数0.42个百分点。

2025年各类别指数值较2024年表现正增长的有8项,占指标总数的66.7%,分别为综合指数增长1.56个百分点、农业指数增长1.94个百分点、工业和建筑业指数增长0.98个百分点、国内贸易指数增长4.67个百分点、对外经济指数增长1.48个百分点、财政金融指数增长3.07个百分点、居民收入消费和社会保障指数增长0.14个百分点、文化旅游、卫生健康和体育指数增长8.27个百分点,平均增长2.76个百分点。

2025年各类别指数值较2024年表现下降的有4项,占指标总数的33.3%,分别为服务业指数下降1.50个百分点、固定资产投资指数下降4.86个百分点、科学技术教育指数下降0.43个百分点、资源环境和应急管理指数下降4.04个百分点,平均下降2.71个百分点。

2025年,我国经济发展的平衡性、协调性、可持续性进一步增强:财政金融运行稳健,为实体经济发展提供有力支撑;消费市场活力持续释放,服务消费和新型消费快速增长;对外贸易结构优化,高新技术产品进出口占比提升;民生保障网络不断织密,居民收入稳步增长;文化旅游、卫生健康等领域供给质量持续改善,人民群众获得感显著提升。

三、分领域小项指标比对

(一)综合领域:经济大盘稳固,效率显著提升

2025年国内生产总值指数80.83、人均国内生产总值指数104.37均实现稳步增长,较2024年分别增长1.18个百分点、2.10个百分点。其中,国内生产总值达到140.19万亿元,首次突破140万亿元大关,人均国内生产总值接近10万,彰显了我国经济总量与人均水平同步提升的良好态势,发展的普惠性进一步增强。

生产效率成为拉动综合发展的核心动力,2025年全员劳动生产率指数大幅攀升至149.50,较2024年的125.79提升23.71个百分点,生产要素配置效率持续优化,经济发展从规模驱动向效率驱动转型的趋势更加明显。

类别 | 2024年 | 2025年 | 2025年较2024年差度 |

国内生产总值 | 79.65 | 80.83 | 1.18 |

人均国内生产总值 | 102.27 | 104.37 | 2.10 |

全员劳动生产率 | 125.79 | 149.50 | 23.71 |

民生基础指标保持总体平稳,居民消费价格指数为52.48,同比微涨0.25个百分点,各消费品类价格波动处于合理区间,其中其他用品和服务品类指数增幅达3.52个百分点,反映出居民消费需求的多元化升级;城镇就业、城镇化率等核心民生指标稳中有升,为经济社会发展筑牢民生根基。

类别 | 2024年 | 2025年 | 2025年较2024年差度 |

居民消费价格 | 52.23 | 52.48 | 0.25 |

其中:食品烟酒 | 51.96 | 52.37 | 0.41 |

衣着 | 53.03 | 53.60 | 0.57 |

居住 | 52.07 | 52.57 | 0.50 |

生活用品及服务 | 52.40 | 53.23 | 0.83 |

交通和通信 | 51.67 | 52.06 | 0.39 |

教育文化和娱乐 | 53.21 | 53.15 | -0.06 |

医疗保健价格 | 53.34 | 53.33 | -0.01 |

其他用品和服务 | 54.65 | 58.17 | 3.52 |

产业结构持续向服务型、高效型演进,2025年三大产业增加值指数较2024年平均增长0.69个百分点。其中,第一产业增加值指数(58.20)增长1.10个百分点,农业生产稳中有进,粮食产量连续稳定在7亿吨以上,为经济社会稳定提供坚实基础;第二产业增加值指数(64.48)下降1.53个百分点,但高技术制造业、装备制造业增长强劲,产业转型升级成效显著;第三产业增加值指数(72.00)增长2.51个百分点,成为拉动经济增长的主要动力,服务业内部结构持续优化,新兴服务业快速发展。

从产业占比来看,2025年第三产业增加值占国内生产总值比重达57.7%,较2024年提升1个百分点,第一、二产业占比略有回落,分别为6.7%和35.6%,产业结构服务化、高端化的演进趋势与消费升级、数字化转型等发展趋势高度契合。

类别 | 2024年 | 2025年 | 2025年较2024年差度 |

第一产业增加值 | 57.10 | 58.20 | 1.10 |

第二产业增加值 | 66.01 | 64.48 | -1.53 |

第三产业增加值 | 69.49 | 72.00 | 2.51 |

第一产业增加值占国内生产总值比重 | 51.91 | 52.46 | 0.55 |

第二产业增加值占国内生产总值比重 | 51.48 | 52.23 | 0.75 |

第三产业增加值占国内生产总值比重 | 55.19 | 54.01 | -1.18 |

(二)农业领域:基础夯实,供给保障能力增强

2025年农业指数54.98,较上年提高1.94个点,提升幅度居前列,农业生产供给端保障能力持续增强,为经济稳盘提供坚实基础。

畜禽养殖行业逐步摆脱市场波动影响,生产恢复向好,猪牛羊禽肉产量指数大幅增长至57.43,同比提升5.21个百分点,其中猪肉产量指数达56.65,增长4.97个百分点,禽肉产量指数达59.24,增长3.43个百分点;生猪养殖环节持续改善,年末生猪存栏、出栏指数分别达53.11和55.69,均同比提升1.37个百分点,生猪产能保持稳定。

类别 | 2024年 | 2025年 | 2025年较2024年差度 |

猪牛羊禽肉产量 | 52.22 | 57.43 | 5.21 |

猪肉产量 | 51.68 | 56.65 | 4.97 |

禽肉产量 | 59.24 | 3.43 | |

禽蛋产量 | 52.69 | 51.97 | -0.72 |

年末生猪存栏 | 51.58 | 53.11 | 1.53 |

生猪出栏 | 51.10 | 55.69 | 4.59 |

(三)工业和建筑业领域:稳中有进,结构向新向高转型

2025年工业和建筑业发展指数达57.78,较2024年提升0.98个百分点,工业领域保持稳定增长态势,生产韧性持续显现,产业结构向高端化、智能化转型取得显著成效。工业生产总量稳步增长,2025年全年全部工业增加值指数达67.14,同比增长0.92个百分点,规模以上工业增加值指数达60.16,同比增长0.63个百分点,工业生产的稳定性持续增强。

高端制造成为工业增长的核心动力,高技术制造业、装备制造业增加值指数分别达65.42和63.77,同比分别增长1.19和2.34个百分点,其中通用设备制造业、电气机械和器材制造业、汽车制造业等行业增速领先,指数分别同比提升5.23、4.92和2.90个百分点,高端装备、新能源汽车、智能家电等高端制造产品产量大幅增长,工业发展的质量和效益持续提升。

类别 | 2024年 | 2025年 | 2025年较2024年差度 |

全年全部工业增加值 | 66.22 | 67.14 | 0.92 |

规模以上工业增加值 | 59.53 | 60.16 | 0.63 |

高技术制造业增加值 | 64.23 | 65.42 | 1.19 |

装备制造业增加值 | 61.43 | 63.77 | 2.34 |

通用设备制造业 | 55.86 | 61.09 | 5.23 |

专用设备制造业 | 54.99 | 57.11 | 2.12 |

汽车制造业 | 61.10 | 64.00 | 2.90 |

电气机械和器材制造业 | 57.47 | 62.39 | 4.92 |

企业盈利能力逐步改善,2025年规模以上工业企业利润指数达53.29,同比增长2.20个百分点,其中制造业利润指数大幅提升至58.60,增长7.57个百分点,外商及港澳台商投资企业利润指数达56.25,增长4.58个百分点,国有控股企业、股份制企业利润均实现稳步增长,私营企业利润保持总体稳定,工业企业发展的信心持续提振。

类别 | 2024年 | 2025年 | 2025年较2024年差度 |

全年规模以上工业企业利润 | 51.09 | 53.29 | 2.20 |

国有控股企业利润 | 50.94 | 51.60 | 0.66 |

股份制企业利润 | 51.15 | 52.46 | 1.31 |

外商及港澳台商投资企业利润 | 51.67 | 56.25 | 4.58 |

私营企业利润 | 52.47 | 52.48 | 0.01 |

制造业利润 | 51.03 | 58.60 | 7.57 |

(四)服务业领域:稳中有调,结构优化步伐加快

2025年服务业指数58.65,较上年下降1.50个点。整体呈现“稳中有调、结构优化”的发展特点,服务业发展由规模扩张逐步转向结构升级、质效提升的新阶段。新兴服务业保持平稳发展态势,成为服务业结构优化的重要抓手,信息传输、软件和信息技术服务业增加值指数达67.29,同比增长0.97个百分点,租赁和商务服务业增加值指数达64.49,同比增长0.57个百分点,数字服务、商务服务等新兴服务业依托数字化转型实现快速发展,成为服务业发展的新动能。房地产业增加值指数达52.71,同比增长1.14个百分点,房地产市场逐步企稳回升,对服务业的支撑作用有所增强。

传统服务业指数略有下降,但降幅温和,仍保持在合理区间,对经济增长的基础性作用持续发挥。批发和零售业增加值指数为59.37,同比微降0.08个百分点,保持总体稳定;交通运输仓储和邮政业、住宿和餐饮业增加值指数分别为58.52和58.09,同比分别下降1.54和1.19个百分点,主要受消费场景恢复节奏、物流需求结构调整等因素影响;金融业增加值指数为58.50,同比下降0.93个百分点,系金融机构主动调整信贷结构、防范化解金融风险的阶段性表现。整体来看,服务业内部结构持续优化,新兴服务业占比稳步提升,服务业对经济增长的支撑作用虽有阶段性调整,但长期向好的发展态势未发生改变。

类别 | 2024年 | 2025年 | 2025年较2024年差度 |

批发和零售业增加值 | 59.45 | 59.37 | -0.08 |

交通运输、仓储和邮政业增加值 | 60.06 | 58.52 | -1.54 |

住宿和餐饮业增加值 | 59.28 | 58.09 | -1.19 |

金融业增加值 | 59.43 | 58.50 | -0.93 |

房地产业增加值 | 51.57 | 52.71 | 1.14 |

信息传输、软件和信息技术服务业增加值 | 66.32 | 67.29 | 0.97 |

租赁和商务服务业增加值 | 63.92 | 64.49 | 0.57 |

(五)国内贸易领域:强势回升,消费成为核心拉动力

2025年国内贸易指数60.76,较上年大幅提高4.67个点,成为拉动经济社会发展的最大亮点之一,国内消费市场活力持续释放,消费对经济增长的基础性作用和拉动作用进一步增强。社会消费品零售总额持续增长,2025年总额达50.12万亿元,同比增长3.7%,对应的指数达61.25,同比增长1.14个百分点,消费市场规模持续扩大。城乡消费市场协调发展,城镇消费品零售额指数达60.38,同比增长1.07个百分点,乡村消费品零售额指数达57.62,同比增长0.28个百分点,乡村消费市场潜力逐步释放,城乡消费差距进一步缩小。

服务消费成为消费升级的核心方向,餐饮收入额指数表现尤为亮眼,从2024年的58.45大幅增长至2025年的93.19,增幅达34.74个百分点,餐饮收入增长33.2%,反映出居民线下消费场景全面恢复,服务消费需求快速释放。商品消费结构持续升级,服装化妆品、金银珠宝、日用品、文化办公、家具、通讯器材等消费升级类商品零售额大幅提升,居民消费从基本生活消费向品质消费、个性化消费转型,内需潜力持续释放,为经济增长注入强劲动力。

类别 | 2024年 | 2025年 | 2025年较2024年差度 |

社会消费品零售总额 | 60.11 | 61.25 | 1.14 |

城镇消费品零售额 | 59.31 | 60.38 | 1.07 |

乡村消费品零售额 | 57.34 | 57.62 | 0.28 |

餐饮收入额 | 58.45 | 93.19 | 34.74 |

(六)固定资产投资领域:结构优化,从重数量向重质量转型

2025年固定资产投资指数52.87,较上年回落4.86个点,为各领域中回落幅度最大的板块,投资领域呈现“总量调整、结构优化”的发展特征,投资发展从重数量、高增速转向精准有效、结构优化、高质量供给的新阶段。2025年全社会固定资产投资(不含农户)指数达50.60,同比下降9.55个百分点,全社会固定资产投资总额同比下降3.8%,主要受第二产业投资大幅回落影响。

第二产业投资指数从2024年的72.25降至2025年的56.69,降幅达15.56个百分点,采矿业、传统制造业等行业投资增速放缓,系传统产业去产能、调结构的阶段性表现,反映出投资领域对传统产业的优化调整力度持续加大。

第一产业投资指数(55.53)基本保持稳定,增长0.10个百分点,农、林、牧、渔业投资稳步推进,乡村振兴战略实施成效持续显现。第三产业投资指数(49.41)下降2.10个百分点,其中房地产开发投资指数(48.30)下降1.01个百分点,住宅投资下降16.3%,但信息传输、软件和信息技术服务业投资增长8.8%,指数增长3.19个百分点,公共管理、社会保障和社会组织投资增长5.7%,指数增长8.03个百分点,投资结构向民生保障和新兴产业倾斜,投资正在从高速增长转向精准有效、结构优化、高质量供给。

类别 | 2024年 | 2025年 | 2025年较2024年差度 |

固定资产投资(不含农户) | 60.15 | 50.60 | -9.55 |

第一产业投资 | 55.43 | 55.53 | 0.10 |

第二产业投资 | 72.25 | 56.69 | -15.56 |

第三产业投资 | 51.51 | 49.41 | -2.10 |

(七)对外经济领域:稳外贸优结构,开放质量提升

2025年对外经济指数60.38,较上年提高1.48个点。对外经济发展呈现“稳外贸、优结构、扩开放”的良好态势,外贸发展从“量增”转向“质升”,利用外资质量持续提升,我国作为全球投资热门目的地的地位更加稳固。货物进出口总体保持平稳,2025年全年货物进出口总额指数达61.32,同比小幅下降2.08个百分点,出口、进口指数分别为63.75和53.22,同比分别下降1.07和2.16个百分点,进出口规模虽有阶段性调整,但结构持续优化。

出口结构向高端化、智能化升级,机电产品、高新技术产品成为出口的核心支撑,机电产品出口指数达65.18,同比增长1.09个百分点,高新技术产品出口指数达63.09,同比增长3.23个百分点,高端制造、新能源、数字产品等新兴产业出口大幅增长,外贸新动能持续培育壮大。

进口结构更加契合国内产业升级和消费升级需求,加工贸易进口指数达64.36,同比增长5.90个百分点,关键技术、核心设备、高端零部件等进口保障有力,为国内产业转型升级提供了重要支撑。

利用外资规模和质量双提升,2025年外商直接投资新设立企业指数大幅增长10.30个百分点,达72.22,新设立企业70392家,同比增长19.1%,营商环境持续优化,我国对全球优质资本的吸引力持续增强。

类别 | 2024年 | 2025年 | 2025年较2024年差度 |

全年货物进出口总额 | 63.40 | 61.32 | -2.08 |

出口 | 64.82 | 63.75 | -1.07 |

出口-机电产品 | 64.09 | 65.18 | 1.09 |

出口-高新技术产品 | 59.86 | 63.09 | 3.23 |

进口 | 55.38 | 53.22 | -2.16 |

进口-加工贸易 | 58.46 | 64.36 | 5.90 |

(八)财政金融领域:金融支撑有力,资金面总体稳健

2025年财政金融指数81.74,较上年提高3.07个点,连续两年位居各领域指数首位,财政金融运行总体稳健,收支结构持续优化,对实体经济、居民财富、企业发展的保障能力显著增强,成为支撑经济社会发展的重要支柱。金融市场资金面总体充裕,金融机构本外币各项存款指数大幅增长至140.91,同比提升30.63个百分点,各项存款余额同比增长9.0%,其中境内住户存款指数达105.46,同比增长0.64个百分点,住户存款余额同比增长9.7%,居民储蓄率保持稳定,金融体系的资金储备持续充实。金融机构信贷结构持续优化,本外币各项贷款指数为104.67,同比小幅下降4.91个百分点,系金融机构主动调整信贷投向,加大对实体经济、小微企业、新兴产业的信贷支持,压缩低效信贷投放的阶段性表现。

财政收支体现精准调控导向,税收收入指数达53.89,同比增长3.10个百分点,税收收入同比增长0.8%,税收征管效能持续提升,税收收入与经济发展基本同步;一般公共预算收入、支出指数分别为51.85和54.37,同比分别下降2.56和4.40个百分点,财政收支增速放缓,反映出积极财政政策更加注重精准性、可持续性,重点加大对民生保障、科技创新、绿色发展等领域的投入。保险业保障功能持续增强,2025年保险公司原保险保费收入指数达62.17,同比增长2.79个百分点,保费收入同比增长7.4%,健康险、意外险、农业险等险种保费大幅增长,保险业在民生保障、风险防范等方面的作用进一步凸显。

类别 | 2024年 | 2025年 | 2025年较2024年差度 |

一般公共预算收入 | 54.41 | 51.85 | -2.56 |

税收收入 | 50.79 | 53.89 | 3.10 |

一般公共预算支出 | 58.77 | 54.37 | -4.40 |

金融机构本外币各项存款 | 110.28 | 140.91 | 30.63 |

境内住户存款 | 104.82 | 105.46 | 0.64 |

金融机构本外币各项贷款 | 109.58 | 104.67 | -4.91 |

全年保险公司原保险保费收入 | 59.38 | 62.17 | 2.79 |

(九)居民收入消费和社会保障领域:民生底线稳固,保障水平提升

2025年居民收入消费和社会保障指数59.21,较上年微升0.15个点,保持总体平稳发展态势,社会保障体系不断完善,民生兜底保障能力持续增强,共同富裕的基础持续夯实。社会保障覆盖面持续扩大,基本养老、基本医疗、失业、生育等社会保险参保人数指数全面提高,2025年参加基本医疗保险人数达13.31亿人,对应的指数达52.98,同比增长1.20个百分点;参加城镇职工基本养老保险、城乡居民基本养老保险人数指数分别达55.80和51.99,同比分别增长0.22和0.38个百分点;参加失业保险、生育保险人数指数分别达54.21和55.69,同比分别增长1.07和1.76个百分点,仅工伤保险参保人数指数微降0.10个百分点,社会保障网络持续织密。

民生服务保障能力持续提升,社会服务机构、儿童服务机构等民生服务设施建设加快推进,儿童服务机构指数达63.71,同比大幅增长5.81个百分点,儿童福利、教育、医疗等服务保障能力显著提升;社会救助、养老服务等民生兜底保障政策持续落地,困难群众基本生活得到有效保障,居民获得感、幸福感、安全感持续增强。居民收入保持稳步增长,与经济发展基本同步,消费能力和消费意愿持续提升,为消费市场稳定发展提供了坚实的民生基础。

类别 | 2024年 | 2025年 | 2025年较2024年差度 |

参加城镇职工基本养老保险人数 | 55.58 | 55.80 | 0.22 |

参加城乡居民基本养老保险人数 | 51.61 | 51.99 | 0.38 |

参加基本医疗保险人数 | 51.78 | 52.98 | 1.20 |

参加职工基本医疗保险人数 | 55.06 | 55.98 | 0.92 |

参加城乡居民基本医疗保险人数 | 51.49 | 52.33 | 0.84 |

参加失业保险人数 | 53.14 | 54.21 | 1.07 |

参加工伤保险人数 | 53.02 | 52.92 | -0.10 |

参加生育保险人数 | 53.93 | 55.69 | 1.76 |

儿童服务机构 | 57.90 | 63.71 | 5.81 |

(十)科学技术教育领域:略有调整,创新驱动仍需加力

2025年科学技术教育发展指数为55.05,较2024年回落0.42个百分点,呈现小幅调整态势,反映出我国在科技创新和教育发展领域仍面临一定的转型压力,创新驱动发展的动能仍需进一步培育。当前,我国科技创新领域正处于从跟跑、并跑向领跑转型的关键阶段,基础研究投入、核心技术攻关等方面仍存在短板,高新技术产业虽实现快速发展,但部分领域核心零部件、关键材料仍依赖进口,科技创新成果转化效率仍需提升。

教育领域发展稳步推进,但受教育资源优化调整、教育改革深化等因素影响,指数略有回落。基础教育均衡发展持续推进,义务教育优质均衡创建成效显著;高等教育、职业教育与产业发展的融合度持续提升,但人才培养结构与市场需求仍存在一定的匹配差距,教育服务实体经济发展的能力仍需进一步增强。整体来看,科学技术教育领域的小幅调整系转型攻坚的阶段性表现,随着创新驱动发展战略深入实施,教育、科技、人才一体化发展推进,该领域将逐步迎来稳步回升。

类别 | 2024年 | 2025年 | 2025年较2024年差度 |

全年研究与试验发展(R&D)经费支出 | 59.82 | 60.20 | 0.38 |

每万人口发明专利拥有量 | 74.82 | 70.04 | -4.78 |

技术合同成交金额 | 66.85 | 67.03 | 0.18 |

全年制造业产品质量合格率 | 52.21 | 52.79 | 0.58 |

(十一)文化旅游、卫生健康和体育领域:大幅增长,民生供给质量跨越式提升

2025年文化旅游、卫生健康和体育发展指数达68.85,较2024年大幅提升8.26个百分点,为各领域中增幅最大的板块,成为2025年经济社会发展的最大亮点,文化、旅游、卫生健康、体育等民生领域供给质量实现跨越式提升,更好满足了人民群众对美好生活的向往。文化旅游市场全面复苏,文旅融合发展加快推进,国内旅游人次、旅游收入大幅增长,乡村旅游、红色旅游、康养旅游等新业态快速发展,文化产业增加值稳步增长,文化软实力持续提升,文旅产业成为拉动消费、促进就业的重要支柱。

年份 | 2024年 | 2025年 | 2025年较2024年差度 |

年末广播节目综合人口覆盖率 | 51.98 | 52.57 | 0.59 |

电视节目综合人口覆盖率 | 51.98 | 52.48 | 0.50 |

规模以上文化及相关产业企业营业收入 | 58.38 | 60.58 | 2.20 |

国内游客 | 69.03 | 71.14 | 2.11 |

公立医院 | 51.98 | 52.48 | 0.50 |

年末卫生技术人员 | 56.65 | 56.79 | 0.14 |

(十二)资源环境和应急管理领域:绿色转型,安全形势持续向好

2025年资源环境和应急管理指数53.28,较2024年回落4.04个点,该领域是指数下降幅度较大的板块之一,指数回落并非发展质量变差,而是用地结构收紧、能源结构转型、安全指标持续优化、部分基数指标缺失共同作用的结果。整体呈现“绿色转型加快、安全形势向好”的发展特征。安全生产形势持续稳定向好,安全保障能力显著提升,2025年全年各类生产安全事故死亡人数指数达54.05,同比下降6.50个百分点;工矿商贸企业就业人员10万人生产安全事故死亡人数指数达53.38,同比下降11.12个百分点;煤矿百万吨死亡人数指数大幅降至57.23,同比下降32.01个百分点;道路交通事故万车死亡人数指数达53.40,同比下降3.69个百分点,各行业安全生产水平大幅提升,安全生产责任体系持续完善。

类别 | 2024年 | 2025年 | 2025年较2024年差度 |

全年各类生产安全事故死亡人数 | 60.55 | 54.05 | -6.50 |

工矿商贸企业就业人员10万人生产安全事故死亡人数 | 64.50 | 53.38 | -11.12 |

煤矿百万吨死亡人数 | 89.24 | 57.23 | -32.01 |

道路交通事故万车死亡人数 | 57.09 | 53.40 | -3.69 |

绿色发展稳步推进,能源结构持续优化,2025年全年能源消费总量指数达56.25,同比微降0.36个百分点,能源消费增速与经济增长基本匹配,能源利用效率持续提升;全国万元国内生产总值二氧化碳排放指数达53.56,同比下降2.08个百分点,碳减排工作取得显著成效,绿色低碳发展迈出坚实步伐。能源消费结构持续调整,煤炭消费量指数达52.57,同比下降0.99个百分点,煤炭消费占比持续降低;原油消费量指数达55.82,同比增长4.06个百分点;天然气消费量指数达54.48,同比下降4.81个百分点;电力消费量指数达57.49,同比下降1.30个百分点,非化石能源消费占比稳步提升,能源结构向清洁化、低碳化转型。

年份 | 2024年 | 2025年 | 2025年较2024年差度 |

全年能源消费总量 | 56.61 | 56.25 | -0.36 |

煤炭消费量 | 53.56 | 52.57 | -0.99 |

原油消费量 | 51.76 | 55.82 | 4.06 |

天然气消费量 | 59.29 | 54.48 | -4.81 |

电力消费量 | 58.79 | 57.49 | -1.30 |

全国万元国内生产总值二氧化碳排放 | 55.64 | 53.56 | -2.08 |

四、总结

2025年,我国经济社会发展在复杂的内外环境中交出了稳中有进、质效提升的答卷,综合发展指数稳步攀升,产业结构优化、民生保障夯实、开放水平提升等亮点充分彰显了高质量发展的韧性与活力。

站在“十四五”收官与新发展阶段开启的交汇点,唯有坚定发展信心,稳住经济大盘、激活消费内需、做强先进制造、提升服务质效、强化科技创新、筑牢民生底线、严守绿色安全,才能为全面建设社会主义现代化国家奠定更为坚实的经济社会基础,推动中国经济社会发展在提质升级的道路上行稳致远。

(责任编辑 贾敏)